Im Rahmen des diesjährigem Automobil Symposium Wildau haben unseren Kollegen Klaus Schöpflin, Lukas Zühlke und Christina Schöpflin einen Beitrag zum Thema Digitalisierung und Paymentlösungen in der Automobilindustrie gehalten. Außerdem wurde ihr Artikel Bezahllösungen für digitale Geschäftsmodelle in der Automobilindustrie im AKWI-Journal (Anwendungen und Konzepte in der Wirtschaftsinformatik) veröffentlicht.

In den nächsten Wochen werden wir den Artikel schrittweise auch auf unserer Website veröffentlichen.

BEZAHLLÖSUNGEN FÜR DIGITALE GESCHÄFTSMODELLE IN DER AUTOMOBILINDUSTRIE – BEOBACHTUNGEN AUS NUTZERSICHT

VON KLAUS SCHÖPFLIN, LUKAS ZÜHLKE, CHRISTINA SCHÖPFLIN

Im Vergleich zu typischen Angeboten aus dem Online oder Mobile Commerce gibt es in der automobilen Welt noch wenige multi-kanal fähige Angebote und Dienstleistungen, die zudem deutliche Schwächen in der Handhabung von Registrierungs- und Bezahlprozessen im Vergleich zu anderen Branchen aufweisen.

Andererseits haben die Automobilhersteller bereits viel Geld und Aufwand in die Entwicklung von „eigenen“ Bezahlverfahren gesteckt – ohne sichtbaren Erfolg. Zudem stehen weitaus mehr technische Möglichkeiten zur Verfügung als heute genutzt werden. Warum?

Betrachtet man die am Markt verfügbaren Bezahllösungen von Automobilherstellern für die oben genannten Einsatzzwecke, so lassen sich generell deutliche Schwächen bei der „Usability“ dieser Anwendungen feststellen, insbesondere:

- Umständliche Registrierungsprozesse

- Keine einheitliche Nutzeroberfläche

- Viele Medienbrüche

- Keine einheitlichen bzw. fehlende bargeldlose Bezahlmittel

- Einfache „Zusatzbestellungen“ oft nicht möglich

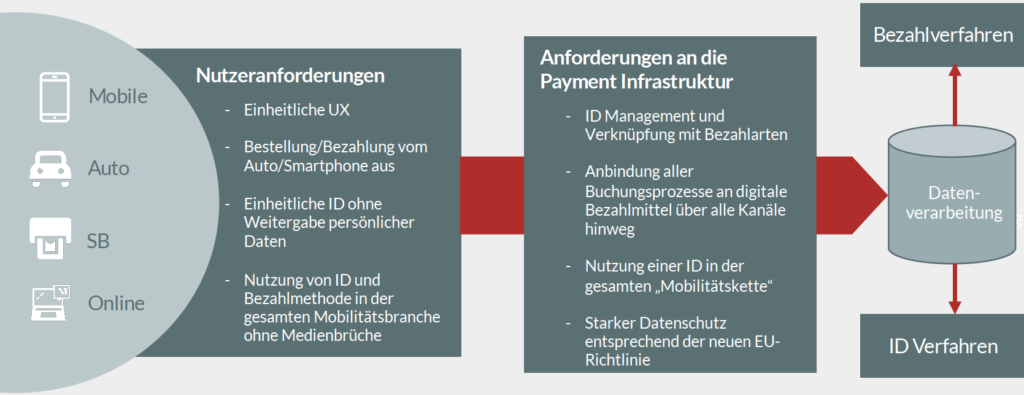

Typische Nutzeranforderungen lassen sich aus vergleichbaren Anwendungen in anderen Branchen, wie zum Beispiel im Online Handel, leicht ableiten. Diese betreffen nicht nur die „User Experience“ bei der Abwicklung von Bezahlvorgängen, sondern ebenso

- einheitliche Nutzeroberflächen über alle „Touch Points“ (Mobil, online, Automaten, Auto)

- das Angebot an sofort nutzbaren Multi-channel-Angeboten

- die Nutzung einheitlicher Identifizierungsmerkmale

- Schutzmechanismen für persönliche Daten.

Aus diesen Grundanforderungen von Anwendern und den Erfahrungen mit digitalen Bezahllösungen in anderen Branchen lassen sich wichtige und für die grundlegende Architektur von Bezahllösungen entscheidende Rückschlüsse ziehen.

Payment ist kein Selbstzweck, sondern ein Mittel zum Zweck. Der „Konsum“ digitaler Dienstleistungen muss im Vordergrund stehen. Niemand möchte gerne bezahlen.

Deshalb sollte eine für Nutzer attraktive Payment Infrastruktur über folgende Merkmale verfügen:

- ID-Management und Verknüpfung mit Bezahlarten / -funktionen

- Anbindung aller Buchungs-, Bestell- und Bezahlprozesse an multi-kanal fähige Bezahlmittel

- Nutzung einer ID in der gesamten „Mobilitätsumgebung“

- Starker Datenschutz entsprechend neuer EU-Richtlinie

Abbildung 2: Typische Nutzeranforderungen und Anforderungen an eine Payment-Infrastruktur

Die technische Realisierung einer solchen Architektur ist bereits heute möglich, da die grundlegenden Teilanwendungen am Markt eingeführt sind. Bei der Beschaffung und der Integration solcher Teilanwendungen stellt sich zudem die strategische Frage „Build, Buy or Partner“ für wichtige Grundlagenlösungen (z.B. Payment Gateway).

Der entscheidende Erfolgsfaktor ist jedoch weniger die IT-Architektur, als vielmehr die Business Architektur einer hoch skalierbaren Bezahllösung. Hierfür ist die Suche nach „erfolgreichen Vorbildern“ in der Payment-Industrie und das Verständnis der dort vorherrschenden Marktbedingungen und Erfolgsfaktoren von zentraler Bedeutung.